Dobra pogoda dla OZE. InterRisk promuje polską transformację energetyczną.

Energetyka odgrywa główną rolę w gospodarce kraju. Większość energii w Polsce pochodzi z paliw kopalnych, takich jak węgiel, gaz ziemny i ropa naftowa. Jednak w ostatnich latach coraz większą uwagę poświęca się rozwojowi OZE. Pod skrótem tym kryją się odnawialne źródła energii. Ich wykorzystanie nie jest związane z długotrwałym deficytem, ponieważ odnawiają się w krótkim czasie. Zaliczamy do nich energię słoneczną, wiatrową, geotermalną, wodną i biomasę. Co warte podkreślenia, udział OZE nabiera coraz większego znaczenia w polskiej energetyce. W InterRisk powstał program Eko-Risk, w którym określiliśmy kluczowe rynki „zielonej transformacji” i procesy, które chcemy w nich ubezpieczać. Specjalna oferta produktów InterRisk będzie promować polską transformację energetyczną.

W Polsce istnieje wiele elektrowni wiatrowych, farm fotowoltaicznych, elektrowni wodnych oraz elektrowni (elektrociepłowni) zasilanych biomasą. Rozwój rynku odnawialnych źródeł energii ma na celu przede wszystkim zmniejszenie emisji gazów cieplarnianych oraz uniezależnienie się od paliw kopalnych, których zasoby są ograniczone i wywołują negatywne skutki dla środowiska. Polska, jako kraj czerpiący większość swojej energii z węgla, staje przed wyzwaniem transformacji energetycznej, aby dostosować się do wymogów zrównoważonego rozwoju i wykorzystywać bardziej ekologiczne źródła energii.

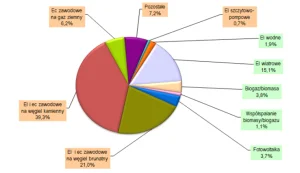

Produkcja energii elektrycznej w Polsce

Poniższa grafika przedstawia strukturę energii elektrycznej wyprodukowanej w Polsce w okresie od stycznia do kwietnia 2023 roku.

Struktura produkcji energii elektrycznej w Polsce w okresie styczeń-kwiecień 2023 roku. Źródło: Agencja Rynku Energii (ARE)

Jak widać, w tym okresie najwięcej, bo aż 60,3% energii wytworzone było za pomocą węgla (39,3% za pomocą węgla kamiennego i 21% za pomocą węgla brunatnego). W sumie energia wyprodukowana z OZE w tym czasie stanowiła 25,6% (w tym 15,1% energii pochodziło z wiatru, a 3,7% z fotowoltaiki).

Moc w poszczególnych źródłach odnawialnych

Całkowita zainstalowana moc elektryczna w Polsce ze wszystkich źródeł wytwórczych na koniec marca 2023 roku wyniosła 61 987,3 MW. Składają się na nią zarówno elektrownie konwencjonalne, jak i instalacje OZE. Moc elektrowni konwencjonalnych wyniosła 36 196,6 MW, natomiast moc uzyskana z odnawialnych źródeł energii to 24 377,8 MW. OZE stanowiły więc 39,3% udziału w strukturze zainstalowanej mocy wytwórczej. Biorąc pod uwagę wyniki z kwietnia ubiegłego roku, kiedy moc zainstalowana w OZE była na poziomie 19 255,8 MW, obserwujemy obecnie bardzo dynamiczny rozwój sektora OZE w Polsce. To dobry krok w kierunku zrównoważonej energetyki.

Na sumaryczną moc zainstalowaną z OZE składają się:

- elektrownie wodne: 977,8 MW

- elektrownie wiatrowe: 8 630,4 MW

- elektrownie biogazowe: 284,3 MW

- elektrownie na biomasę: 980,8 MW

- fotowoltaika:13 480,8 MW

- hybrydowa instalacja OZE: 23,8 MW

Źródło: Agencja Rynku Energii (ARE)

System energetyczny i kluczowe wyzwania

Ze względu na konieczność utrzymania systemu energetycznego, w tym jego elastyczności, źródła konwencjonalne nadal są na pierwszym miejscu pod względem struktury energetycznej w Polsce i na ten moment nie można całkowicie z nich zrezygnować z kilku głównych powodów:

- Zasoby surowcowe: Polska jest bogata w węgiel kamienny, który jest głównym źródłem energii w kraju. Posiadanie tak dużej ilości surowca sprawia, że energetyka konwencjonalna jest nadal bardzo popularna.

- Infrastruktura: Polska ma rozbudowaną infrastrukturę energetyczną, która jest dostosowana do źródeł konwencjonalnych, takich jak elektrownie węglowe. Przejście na energetykę ze źródeł odnawialnych wymagałoby znacznej modernizacji i inwestycji w nowe sieci energetyczne.

- Wydajność i stabilność: Obecne elektrownie konwencjonalne są często bardziej wydajne i zdolne do zapewnienia stabilnych dostaw energii w porównaniu do źródeł odnawialnych, takich jak wiatr i słońce. Większość elektrowni odnawialnych zależy od czynników atmosferycznych, które są nieprzewidywalne.

- Zatrudnienie: Sektor energetyki konwencjonalnej zatrudnia w Polsce znaczną liczbę osób. Przejście na energetykę odnawialną mogłoby wiązać się ze stratą miejsc pracy w tym sektorze, co jest ważnym czynnikiem społeczno-ekonomicznym.

Energetyka z OZE

Mimo wielu ograniczeń, Polska podejmuje kroki w kierunku zwiększania udziału energii ze źródeł odnawialnych w miksie energetycznym i powolnego oddalania się od energii ze źródeł konwencjonalnych. Z czasem rolę energetyki konwencjonalnej przejmie energetyka jądrowa, energetyka z OZE i magazyny energii. Polska planuje rozwinięcie programu energetyki jądrowej i budowę własnych elektrowni atomowych, a energia uzyskiwana w ten sposób może być jednym z głównych czynników zastępujących konwencjonalne źródła energii w przyszłości.

Przyszłość polskiej energetyki

Według nowych założeń do Polityki Energetycznej Polski, które przygotowało Ministerstwo Klimatu i Środowiska, w roku 2040 udział węgla w polskiej energetyce ma spaść do poziomu 8%. Zamiast węgla Polska ma postawić na odnawialne źródła energii i energetykę jądrową. Już za 7 lat z wiatru na lądzie i morzu oraz ze słońca Polska będzie uzyskiwać niemal 47% zapotrzebowania na prąd (w 2022 roku było to tylko 17%). Od 2035 roku znaczącą rolę w polskim miksie energetycznym zacznie odgrywać energia jądrowa. Docelowo w 2040 roku na atom ma przypadać 22,6% udziału w rynku. Plan dotyczący odejścia od węgla w energetyce ma być zsynchronizowany z harmonogramem zamykania polskich kopalń.

Zmiana struktury miksu energetycznego Polski będzie wymagała znaczących nakładów. Inwestycje w rozwój nowych mocy do produkcji prądu planowane do 2040 roku mają kosztować blisko 730 mld złotych. Najwięcej kosztować będą morskie farmy wiatrowe (60% tej kwoty) i elektrownie jądrowe (26%). Część z planowanych inwestycji obejmie także wydatki na magazyny energii oraz elektrownie szczytowo-pompowe (łącznie 57 mld zł) oraz nowe moce gazowe (ok. 29 mld zł).

Program rozwoju morskich farm wiatrowych

Morska energetyka wiatrowa to strategiczny kierunek transformacji energetycznej wzmacniający bezpieczeństwo energetyczne oraz stanowiący impuls do rozwoju gospodarczego Polski. W Polityce Energetycznej Polski do 2040 roku wskazano, że moc zainstalowana w morskiej energetyce wiatrowej osiągnie w 2030 roku wartość 5,9 GW, natomiast w 2040 roku zbliży się do poziomu 11 GW.

Projekty morskich farm wiatrowych będą rozwijane w polskiej strefie ekonomicznej Morza Bałtyckiego na obszarze wyznaczonym w planie zagospodarowania obszarów morskich w rejonie Ławicy Słupskiej, Ławicy Środkowej i Ławicy Odrzanej.

Źródło: opracowanie MKiŚ na podstawie danych wygenerowanych w systemie SIPAM

Na Bałtyku farmy wiatrowe mają wybudować:

- Energa – spółka z Grupy Orlen,

- Ocean Winds, czyli spółka joint venture portugalskiego EDP Renewables i francuskiego ENGIE (MFW BC-Winds),

- Orlen wraz z Northland Powers (MFW Baltic Power),

- PGE Baltica (wybuduje MFW Baltica 1),

- PGE Baltica wspólnie z Ørsted (MFW Baltica 2 i Baltica 3),

- Polenergia i Equinor (MFW Bałtyk I, Bałtyk II i Bałtyk III),

- RWE Renewables (MFW FEW Baltic II).

Oczywiście, aby jakiekolwiek prace związane z budową farm na morzu mogły ruszyć, potrzebna jest infrastruktura portowa. Chodzi przede wszystkim o terminale instalacyjne. Takie terminale będą obsługiwać specjalistyczne statki do budowy wiatraków. Zgodnie z założeniami, w Polsce mają być dwa porty instalacyjne –

w Świnoujściu i Gdańsku.

Wizualizacja portu instalacyjnego w Świnoujściu (Ministerstwo Infrastruktury)

Wizualizacja portu instalacyjnego w Świnoujściu (Ministerstwo Infrastruktury)

Poza portami instalacyjnymi muszą powstać porty serwisowe. Takie porty obsługują statki wykorzystywane do serwisowania wiatraków. Takie porty serwisowe mają powstać w Ustce i Łebie.

Tak wyglądają plany. Warto jednak pamiętać, że prognozy dotyczące energetyki są trudne do precyzyjnego określenia, a wiele zależy od polityki rządu, zmian w przepisach oraz technologicznych innowacji.

Trzeba powiedzieć jasno, że nie ma odwrotu od transformacji energetycznej i przechodzenia od tradycyjnych nieodnawianych źródeł energii, takich jak paliwa kopalne, do bardziej zrównoważonych, czystych i odnawialnych źródeł energii w Polsce. Za takim stanem rzeczy przemawia wiele powodów. W tym miejscu należy wymienić główne czynniki, takie jak:

- Bezpieczeństwo energetyczne: zwiększenie odnawialnych źródeł energii zmniejszy zależność od importowanych paliw kopalnych, co podniesie niezależność energetyczną i ograniczy ryzyko zakłóceń w dostawach energii.

- Walka ze zmianami klimatycznymi: wytwarzanie energii z paliw kopalnych jest jednym z głównych źródeł emisji gazów cieplarnianych, przyczyniających się do globalnego ocieplenia. Przejście na odnawialne źródła energii jest niezbędne do zmniejszenia tych emisji i ograniczenia negatywnych skutków zmian klimatycznych.

- Zanieczyszczenie powietrza: wytwarzanie energii z paliw kopalnych prowadzi do emisji zanieczyszczeń powietrza, które mają szkodliwy wpływ na zdrowie ludzi i środowisko. Transformacja energetyczna umożliwi uzyskiwanie energii bez emisji pyłów, szkodliwych substancji chemicznych i spalin.

- Rosnące koszty energii: koszty wydobycia paliw kopalnych rosną, co prowadzi do wzrostu cen energii. Odnawialne źródła energii, takie jak energia słoneczna czy wiatrowa, mają niemal nieograniczoną dostępność i niższe koszty eksploatacji, co może przyczynić się do obniżenia cen energii.

- Innowacje technologiczne: rosnący postęp technologiczny sprawia, że odnawialne źródła energii stają się coraz bardziej wydajne, tańsze w produkcji i bardziej dostępne. Inwestowanie w rozwój technologii odnawialnych jest kluczowe dla przemysłu energetycznego i gospodarki jako całości.

- Tworzenie miejsc pracy: przejście na odnawialne źródła energii wiąże się z tworzeniem nowych miejsc pracy w sektorze energetycznym, szczególnie w branżach takich jak energia słoneczna, wiatrowa czy energia geotermalna. Jest to korzystne dla rozwoju gospodarczego i zwiększenia zatrudnienia.

Strategia Grupy VIG, w tym również InterRisk, wpisuje się w strategię transformacji energetycznej i zakłada zmniejszenie „śladu węglowego” w detalicznym i korporacyjnych portfelu ryzyk. Osiągnięcie tego celu wymaga zmiany struktury portfela ryzyk korporacyjnych tj. stopniowe ograniczanie „ryzyk węglowych” i stały wzrost udziału ryzyk kwalifikowanych jako ekologiczne.

Stworzyliśmy program Eko-Risk, w którym określiliśmy kluczowe rynki „zielonej transformacji” i procesy które chcemy w nich ubezpieczać. Dla tego programu tworzymy specjalną ofertę produktową, która będzie promować transformację.